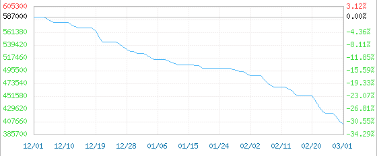

Колко лудо беше, колко е жалко сега. След като падна под границата от 400 000 юана/тон, цената на литиевия карбонат за батерии падна под 390 000 юана/тон до 387 500 юана/тон, ново дъно от 1 година, и падна за 23 дни. Повече от 100 000 юана/тон. Само за три месеца цената на литиевия карбонат е паднала с повече от 30% в сравнение с най-високото ниво от 600 000 юана/тон, което е над 20% от 500 000 юана/тон в началото на годината.

Смесена цена на карбонизация за батерии на вътрешния пазар 2022-12-01-2023-03-01

99,5% мин.

Производител на литиев карбонат заяви, че стига клиентът да е готов да закупи достатъчно количество литиев карбонат, цената може да достигне едва 345 000 юана/тон, като можете да доставите стоките безплатно. Някои хора от бранша са заявили, че реалната цена на сделката е паднала до 330 000 юана/тон.

Слабо търсене, разнообразие от химикали

От високата скорост надолу!

Анализът на индустрията показва, че текущото влияние върху цената на литиевата сол е отслабнало, като търсенето е доминиращият фактор. През първите два месеца на тази година продажбите на нови енергийни превозни средства в терминалите са малки, наличностите на готови батерии са високи, а пазарното търсене е слабо. Също така, цените са засегнати от членовете на семейството на лития и различни химикали във веригата на химическата промишленост.

Литиев хидроксид: Цената падна със 110 000 юана/тон, което е спад от 20%

Средната цена на транзакциите за литиев хидроксид падна със 7500 юана/тон на ден, като в момента е 420 000 юана/тон, което е спад от 110 000 юана/тон от началото на февруари или с 20% в сравнение с високата стойност от миналата година, намалена с 18%. Цената на пазара на литиев карбонат нагоре по веригата отслабва, преференциалната политика за нови енергийни превозни средства изтича през 2023 г., пазарът на нови енергийни превозни средства може да поддържа високи опасения за растеж. Готовността на бизнеса надолу по веригата за получаване на стоки не е висока, действителните пазарни транзакции са ограничени, предимно поръчки на ниски цени.

Теория за окисление на кислорода, цена на вътрешния пазар 2022-12-02-2023-03-02

Индустриален клас

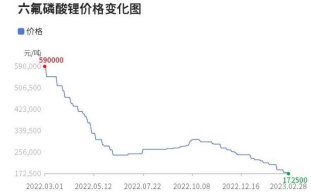

Литиев хексалов флуоропенсив: Цената пада с повече от 40 000 юана/тон, което е спад от 19%.

Литиевият хексафлуорофосфат падна със 7000 юана/тон на ден и падна до 17 2500 юана/тон. От по-малко от 70 000 юана/тон през 2020 г. до върха от 600 000/тон през март 2022 г., цената на литиевия хексафлуорофосфат се е увеличила с повече от 700%. Настоящата цена на литиевия хексафлуорофосфат обаче е намаляла със 71% спрямо миналогодишния максимум.

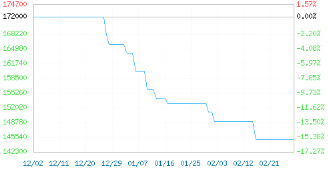

Литиево-железен фосфат: Цената падна с 25 000 юана/тон, което е спад от 14%

През февруари пазарът на литиево-железен фосфат спадна драстично с 2,97%, като в момента цената е около 145 000 юана/тон. От над 170 000 юана/тон преди година, тя падна до около 145 000 юана/тон. Цената падна с 25 000 юана/тон. Спадът е 14,7%, а надолу по веригата е просто необходим пазар. При сегашното пазарно търсене и отслабването на суровините, низходящата тенденция на пазара на литиево-железен фосфат е по-очевидна.

Цена на литиево-железен фосфат за вътрешно производство 2022-12-02-2023-03-02

Динамичен тип; Превъзходен продукт

Твърда епоксидна смола: 7% от цената през месеца, което е с 61% по-малко от най-високата стойност в историята

Цената на твърда епоксидна смола падна с 1100 юана/тон след годината до 14 400 юана/тон, което е намаление от 7,10% през февруари, което е намаление от 43% в сравнение с най-високата стойност през последните години и намаление от 61% от исторически най-високата стойност. Пазарите в Източен и Южен Китай не се доставят гладко на пазара на твърда епоксидна смола и новият единичен пазар надолу по веригата е лек. Цената на суровината бисфенол А и епоксидна смола има тясно отслабване, подкрепата на разходите за смола е слаба, по-ниските пазарни цени постепенно намаляват.

Течна епоксидна смола: цените паднаха с 4,38% през февруари, което е спад от 63% спрямо исторически най-високата стойност

Цената на течната епоксидна смола падна със 700 юана/тон след годината до 15 300 юана/тон, което е намаление с 4,38%, намаление с 47% в сравнение с високата стойност през последните години и намаление с 63% от исторически високата стойност. Пазарът на течни епоксидни смоли в Южен Китай продължава да е слаб, а ентусиазмът за попълване на запасите не е висок, а офертата е 15 200-15 800 юана/тон. Пазарът на течни епоксидни смоли в Източен Китай има пазар на лек газ, цените на смолите падат до линията на разходите, търсенето надолу по веригата е бавно, а предприятията за производство на смоли се котират на 15 000-15 600 юана/тон.

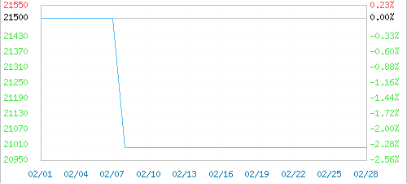

PA6: Цената падна с 3500 юана/тон за три месеца

През февруари тенденцията на вътрешния пазар на PA66 спадна, а след това се понижи. Средната цена на PA66 франко завода в Китай беше 21 000 юана/тон. През последните три месеца PA66 падна с 3 500 юана/тон, а през последния месец с 1 500 юана/тон, което е с 2,33% по-високо или по-ниско от ценовото ниво в началото на месеца. Общото натоварване на вътрешната индустрия за PA66 е над 65%, с изобилие от предлагане на стоки на пазара и слабото търсене е трудно за промяна. Терминалните предприятия трябва да следят, за да поддържат стабилността на стоките и да имат силна устойчивост на скъпите доставки. Японските марки Asahi 1300S и DuPont 101L непрекъснато падат.

PA66 Zhejiang смесена цена 2023-02-01-2023-02-28

Ниво на впръскване в средата на пръчката:

Освен това, някои данни показват, че въпреки че десетки суровини са се повишили бързо поради спада в благоприятния темп на привличане и експлоатация на политиката, има и суровини, чиито цени са паднали с хиляда юана, като например диметилформамид (DMF), бром, изоктилов алкохол, цинкови блокове и т.н. Вероятно зад спада в цените на продуктите няма да има много проспериращ и горещ пазар надолу по веригата.

Цената на брома падна с 8300 юана/тон до 31 700 юана/тон, което е намаление с 20,75%;

Цената на натриевия хидроксид падна с 900 юана/тон до 3833,33 юана/тон, което е намаление с 19,01%;

Цената на DMF падна с 1225 юана/тон до 5675 юана/тон, което е намаление от 17,75%;

Цената на сода каустик падна със 194 юана/тон до 904 юана/тон, което е намаление от 17,67%;

Цената на изобутирала падна с 1100 юана/тон до 7200 юана/тон, което е спад от 13,25%;

Цената на твърдата епоксидна смола падна с 1100 юана/тон до 14 400 юана/тон, което е намаление от 7,10%;

Цената на N-бутанола падна с 495 юана/тон до 7505 юана/тон, което е намаление с 6,19%;

Цената на изобутанола падна с 442 юана/тон до 7391 юана/тон, което е намаление с 5,64%;

Цената на метилацетата падна с 200 юана/тон до 4200 юана/тон, което е намаление с 4,55%;

Цената на течната епоксидна смола падна със 700 юана/тон до 15 300 юана/тон, което е намаление с 4,38%;

Цената на цинковите блокове падна с 1015 юана/тон до 23455 юана/тон, което е намаление с 4,15%;

Цената на епихлорохидрина падна с 358 юана/тон до 8550 юана/тон, което е намаление с 4,02%;

Цената на алуминиевите блокове падна с 420 юана/тон до 18570 юана/тон, което е намаление с 2,21%;

Цената на титановия диоксид (анатаз) падна с 200 юана/тон до 14 300 юана/тон, което е намаление с 1,38%;

Покачването и спадането на цените на всеки продукт трябва да е пазарната форма. Колкото по-високо е търсенето, толкова по-висока е цената, колкото по-ниска е цената, толкова по-ниска е цената. Въпреки това, от гледна точка на покачването на цените на продуктите на местната химическа промишленост през последните години, не е трудно да се открият неговите характеристики. Продуктите, които могат да „увеличат“ цените, имат следните характеристики:

Първо, продукти с високи технически бариери. Например, специални пигменти и багрила, високоефективни катализатори, усъвършенствани полимери и др., продукти, чието пускане на пазара отнема много време и пари, често са с висока добавена стойност, с уникални свойства и предимства, а също така имат строга патентна защита. Следователно, техните технически бариери са много високи и никоя друга компания на пазара не може да ги копира. Basf, DuPont и други компании имат такива продукти.

Второ, химически продукти със силна незаменимост. Например, PC, PU, LCP и др., тези продукти често са уникални. Поради уникалните си характеристики, качество и формула, на пазара няма алтернативен продукт, така че предприятието може гъвкаво да коригира цената според пазарното търсене. Много суровини нагоре по веригата на индустрията за покрития принадлежат към тази категория, така че предприятията за покрития са обединени от чуждестранни предприятия.

И накрая, химическите продукти в олигополния пейзаж често имат „привилегията“ да се увеличават цените. Например, MDI, TDI, титанов розов прах, PVC, PP и др. често се контролират от няколко предприятия. Можете да постигнете монопол чрез контролиране на веригата за доставки, придобиване на конкуренти или сливания и гъвкаво коригиране на цените на продуктите, за да получите максимална печалба. Например, Wanhua Chemical, Luxi и други големи фабрики често имат непоклатима позиция.

Това разкрива и основните карти зад постиженията на титаниево-бял прах през 2023 г., трикратното покачване на Wanhua MDI и т.н., докато компаниите, които не са конкурентоспособни, са много трудни. Лошият модел на конкуренция затруднява оцеляването на индустрията и предприятията, а правото на слово е изключително ниско. Може би следват ритъма на лидера, но не могат наистина да се утвърдят на пазара.

Време на публикуване: 10 март 2023 г.