DO, силикон, епоксидна смола, акрил, полиуретан и други индустриални вериги отново влязоха в полезрението на работниците!

Това е твърде свирепо! Индустриалната верига BDO е в разгара си!

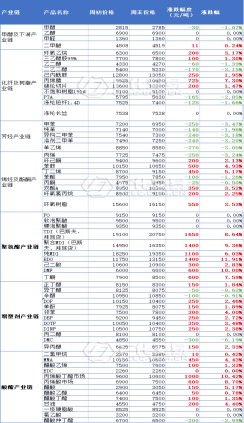

Всеки знае колко яростно се покачва BDO? Цената на суровините продължава да се покачва и веригата на индустрията BDO също е открила цялостен модел на покачване. Редица производители на PBAT, като Rui'an, Lanshan Tunhe, Zhejiang Huafeng, Hengli Kanghui и Jin Huilong, повишиха цените на продуктите си от PBAT, което е увеличение с около 1000-2000 юана/тон.

▶▶ Шандонг Руи'ан: От 3 февруари 2023 г. цената на продуктите му PBAT е коригирана и е повишена с 2000 юана/тон.

▶▶ Синцзян Ланшан Тунхе: Компанията реши да увеличи цената на продуктите PBAT до 14 500 юана/тон. Тази цена е в сила от датата на обявяване.

▶▶ Zhejiang Huafeng: От 3 февруари 2023 г. нашата компания коригира цената на продуктите PBAT, като увеличи цената с 1000 юана/тон.

▶▶ Нов материал на Kanghui: Цената на PBAT/PBS/модифицираната смола се увеличава с 1000 юана/тон. Горната корекция на цената ще бъде въведена от 1 февруари 2023 г.

▶▶ Джин Хуей Джаолонг: От 1 февруари 2023 г. са направени корекции на цените на биоразградимия полихлоритен оцет (PBAT) на Ecown, като цената е увеличена с 1000 юана/тон спрямо първоначалната цена.

Една единствена дискусия!Акрилът е на път нагоре!

След завръщането си след Пролетния фестивал, акриловата киселина продължи да се предлага, а текущата средна цена надхвърли 7500 юана/тон. На 7 февруари точността беше 7866,67 юана/тон.

На 1 февруари, известният местен доставчик на акрил, Bao Lijia, издаде известие за корекция на цените, в което заяви, че поради недостига на различни суровини, произведени от акрил, и покачващите се цени, цената на продуктите на компанията е значително увеличена. За да се постигне различно увеличение, специфичната цена се прилага политика на „единствено обсъждане“.

На 2 февруари Badfu Group Co., Ltd. публикува „Известие за въвеждане на нова оферта“, в което се посочва, че цената на суровините продължава да се покачва от началото на годината. Към 2 февруари еднодневната цена на акрила (Източен Китай) достигна 10 600 юана/тон, а кумулативното увеличение от 1000 юана/тон продължи да нараства и през годината. Това представлява голямо предизвикателство за себестойността на нашите продукти.

Бадфу каза: Според пазарните прогнози, суровините са силни и все още има възможност за непрекъснато покачване през този месец. Според резултатите от разходното счетоводство на нашия финансов и икономически център, от началото на деня цената на нашите продукти ще бъде коригирана. Конкретната оферта може да бъде съобщена с лицето, отговарящо за района на дивизия Бадфуджа Ту.

С оглед на настоящата тенденция, нашето решение е вече да не приемаме дългосрочни поръчки. Моля, помолете всички клиенти да правят свои собствени стратегически резерви според пазарната стратегия за продажби и действителните нужди от запаси, за да се адаптират гъвкаво към пазарното търсене.

▶ Според непълна статистика, цените на акриловата киселина, бутилацетат, стирен и бутил акрилат във веригата на емулсионната индустрия са се увеличили от края на 2022 г. Цената на акриловата киселина се е увеличила с 341 юана/тон от края на 2022 г., което е увеличение с 5,19%; В сравнение с цената в края на 2022 г., бутилацетатът се е увеличил с 33 юана/тон, или 0,45%; В сравнение с цената, предлагана в края на 2022 г., стиренът се е увеличил с 609 юана/тон, което е увеличение със 7,43%; Бутил акрилатът се е увеличил с 633 юана/тон в сравнение с цената в края на 2022 г., което е увеличение с 6,86%.

Епоксидна смола след първата седмица на почервеняване!

Двойният пазар на суровини даде началото на „червено“, бисфенол А продължи да се покачва благодарение на подкрепата на разходите, а пазарът на епихлорохидрин леко се покачи. В ранния етап на пазара след празниците на пазара на епоксидни смоли имаше силна атмосфера на изчакване, със стабилни цени, доминирани от производители и търговци, бавно завръщане на пазара надолу по веригата и плоска пазарна търговска атмосфера. Въпреки това, тъй като цената на суровините продължава да се покачва, натискът от цената на смолата се увеличава и производствените предприятия коригират цените франко завода едно след друго. Фокусът на пазарните преговори се увеличава и надолу по веригата се връщат на пазара едно след друго.

Органичен силиконов кран се издига по цялата дъска!

След няколко месеца на пазара на органичен силиций, вятърът, който се усилваше тази седмица, най-накрая задуха и в силициевата индустрия. След като няколко големи единични фабрики се покачиха с 400, водещият единичен производител също се покачва, както всички очакваха. Цената на суровото лепило се покачи с 107 с 500, DMC достигна ниско ниво на поръчки, а след това се покачи с 500 до 17 500 юана/тон. Изненадващо, силициевото масло падна с 500, 18 500 юана/тон се изпразни за секунди, а след това се увеличи до 19 000 юана/тон. В момента, въпреки че всички са се покачили само с няколкостотин, се очаква търсенето на дългоочаквания пазар на органичен силиций да е по-добро. Възстановяването на джедаите най-накрая се вижда! Съдейки по вчера, надолу по веригата смята, че настоящата цена на органичния силиций все още е ниска, а запитванията нагоре и надолу по веригата са положителни и стоките ще се произвеждат въз основа на броя на поръчките. Като цяло, този кръг на резонанс нагоре и надолу по веригата се е подобрил значително, което значително подобрява доверието във възстановяването на монополите с цел печалба. Очаква се да се поддържа стабилно проучване в близко бъдеще!

Основният цитат:

DMC: 17000-17500 юана/тон;

107 лепило: 17500-17800 юана/тон;

Обикновено сурово лепило: 18000-18300 юана/тон;

Високомолекулна гума: 19500-19800 юана/тон;

Смесено лепило за уреждане: 15800-16500 юана/тон;

Вътрешно силициево масло: 19500-20000 юана/тон;

Вносно силициево масло: 23000-23500 юана/тон;

Крекинг DMC: 15500-15800 юана/тон (без ДДС);

Крекинг на силициево масло: 17000-17500 юана/тон (без ДДС);

Лепило Crack 107: единична дискусия;

Отпадъчен силикон (вълнен ръб): 6700-6800 юана/тон (без ДДС).

Суровините нагоре по веригата се повишиха бързо и цялата индустриална верига се зачерви!

Основната цена на външния CFR China PTA е 785 долара/тон, което е увеличение с 35 долара/тон (около 236 RMB/тон) от 750 долара/тон преди Пролетния фестивал.

Цената на затваряне на двата толита в Съединените щати е 1163-1173 щатски долара/тон FOB US Harbor, което е около 100 долара/тон (около 674 RMB/тон) от 1047-1057 щатски долара/тон FOB.

Цената на затваряне на двата пазара на метан в Европа е 1261-1263 щатски долара/тон FOB Ротердам, което е около 50 долара/тон (около 337 юана/тон) спрямо 1211-1213 щатски долара/тон FOB Ротердам.

Цената на затваряне на двата пазара на метан в Азия е 1045-1047 юана/тон FOB Южна Корея и 1070-1072 щатски долара/тон CFR Китай, което е 996-998 юана/тон FOB Южна Корея и 1021-1023 щатски долара/тон CFR. Относно/тон (около 338 юана/тон).

След фестивала цялата индустриална верига се издигна до момента, веригата на полиуретановата индустрия, веригата на пластификаторната индустрия и веригата на киселинните естери се представиха добре.

Вземете за пример веригата на полиуретановата индустрия. Наскоро веригата на полиуретановата индустрия се появи в производството на суровини TDI, MDI и BDO. По-специално, BDO се възстанови значително от началото на 2023 г.! Цената се е повишила с повече от 1100 юана/тон от началото на годината!

Цената на BDO се покачва. Първо, паркирането или работата с ниско натоварване на множество комплекти устройства в ранния етап води до свиване на предлагането; второ, това води до продължаващо повишаване на пазарното доверие и работната атмосфера на пазара; силни очаквания за пазарните перспективи. В момента, въпреки че предлагането се е увеличило след Пролетния фестивал, търсенето постепенно се е възстановило. В краткосрочен план моделът на напрежение при спот предлагането на BDO продължава и вътрешният пазар на BDO все още функционира стабилно.

Цената на MDI се покачва тази година, като от началото на годината цената се е увеличила с над 1600 юана/тон. Wanhua Chemistry и BASF повишиха цените си след началото на годината. Освен това, Wanhua Chemical публикува съобщение вечерта на 3 февруари, че заводът в Нингбо ще започне едномесечен преустановен период и поддръжка на 13 февруари 2023 г. Това ще предизвика известно напрежение върху доставките на MDI. Очаква се MDI да има потенциал за покачване.

Повечето от увеличенията на цените на различни химикали след празниците се дължат на възстановяването на търсенето и пазарната икономика. Гуанхуаджун обаче смята, че покачването на цените на някои местни химикали е повлияно и от ситуацията на чуждестранните пазари. След Пролетния фестивал BASF, Dow, Colari и други предприятия обявиха едно след друго повишения на цените, което доведе до известен тласък на пазара. Но какво е реалното търсене? Моля, купувайте според реалната ситуация.

Време на публикуване: 22 февруари 2023 г.