Индексът за Южен Китай е по-нисък, а индексът за класификация е предимно намалял.

Миналата седмица вътрешният пазар на химически продукти отбеляза спад. Съдейки по наблюдението на 20-те вида широкообхватни сделки, 3 продукта са се увеличили, 11 продукта са намалели, а 6 са без промяна.

От гледна точка на международния пазар, международният пазар на суров петрол се колебаеше миналата седмица. През седмицата ОПЕК+ намали силно производствените си позиции, а предлагането затегна пазара; повишаването или забавянето на лихвените проценти от Федералния резерв, което улеснява облекчаването на опасенията от икономическа рецесия, а международните цени на петрола се повишиха. Към 2 декември цената на сетълмента по основния договор за фючърси на суров петрол WTI в Съединените щати беше 79,98 щатски долара за барел, което е с 3,7 щатски долара за барел по-ниско спрямо предходната седмица. Цената на фючърсите на суров петрол Brent беше коригирана и цената на сетълмента по основния договор е 85,57 щатски долара за барел, което е с 1,94 долара за барел по-високо спрямо предходната седмица.

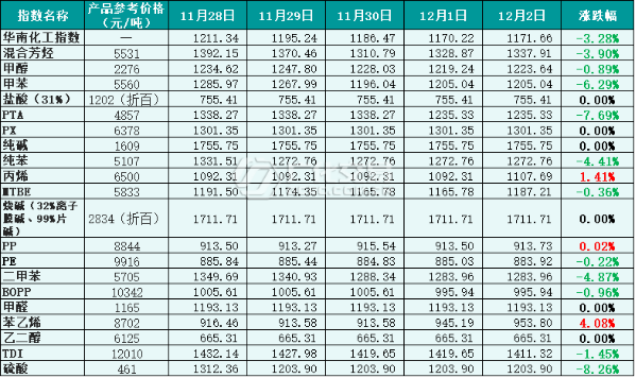

От гледна точка на вътрешния пазар, пазарът на суров петрол беше доминиран миналата седмица. Общата икономическа активност на вътрешния пазар се забави, наслагва се традиционното влияние на извънсезонните периоди, търсенето беше ограничено, а представянето на химическия пазар беше слабо. Според широко разпространените данни за наблюдение на химическите транзакции, ценовият индекс на южнокитайските химически продукти е по-нисък миналата седмица, а ценовият индекс на южнокитайските химически продукти (наричан по-долу „Южнокитайски химически индекс“) през седмицата е 1171,66 пункта, което е спад с 48,64 пункта в сравнение с предходната седмица, което е намаление от 3,99%. Сред 20-те класификационни индекса, трите индекса на акрилен, PP и стирен се повишиха, смесени с ароматни съединения, толуен, метанол, PTA, чист бензен, MTBE, BOPP, PE, диопин, TDI, сярна киселина намаляха, а останалите индекси останаха стабилни.

Фигура 1: Референтни данни за индекса на химикалите в Южен Китай от миналата седмица (база: 1000), референтната цена е цитирана от търговците

Част от пазарната тенденция на индекса за класификация

1. Метанол

Миналата седмица пазарът на метанол беше слаб. През седмицата инсталирането на предварителни ремонтни дейности и поддръжката бяха възобновени и предлагането се увеличи; традиционното търсене надолу по веригата беше трудно за увеличаване поради сезонния извънсезонен период и епидемията. При потискането на нарастващото и по-малкото предлагане, общите пазарни условия продължиха да се влошават.

Към следобеда на 2 декември индексът на цените на метанола в Южен Китай затвори на 1223,64 пункта, което е с 32,95 пункта по-малко от предходната седмица или спад от 2,62%.

2. Сода каустик

Миналата седмица вътрешният пазар на течни алкали се стесни. В момента натискът върху запасите на компанията не е голям, а ситуацията с доставките е приемлива. Цените на течния хлор продължават да падат. С подкрепата на разходите, пазарната цена се покачва.

Миналата седмица вътрешният пазар на алкални йони за пиано стабилизира дейността си. Пазарната атмосфера се запази в ранен етап, манталитетът на компанията за стабилни цени е силен, а пазарът на алкални йони за пиано като цяло поддържа тенденцията на стабилност.

Към 2 декември индексът на цените на содата за печене в Южен Китай затвори на 1711,71 пункта, което е увеличение с 11,29 пункта спрямо предходната седмица или 0,66% увеличение.

3. Етиленгликол

Миналата седмица вътрешният пазар на етиленгликол продължи да се колебае. Напоследък производството на етиленгликол се включва и изключва, като в началото не се наблюдаваха големи промени, но натискът от страна на предлагането все още е налице; търсенето надолу по веригата не се е подобрило значително, като вътрешният пазар на етиленгликол поддържа ниски нива на шокове.

Към 2 декември ценовият индекс на южнокитайския диол беше затворен на 665,31 пункта, което е спад от 8,16 пункта спрямо предходната седмица или спад от 1,21%.

4. Стирен

Миналата седмица, центърът на вътрешния пазар на стирен се покачи. През седмицата, работният процент на фабричното оборудване беше намален, за да се ограничи предлагането в тесен диапазон; търсенето надолу по веригата беше силно и пазарът беше добре подкрепен. Общото търсене и предлагане бяха в тесен баланс и пазарната цена се повиши.

Към 2 декември ценовият индекс на стирена в Южен Китай затвори на 953,80 пункта, което е увеличение с 22,98 пункта спрямо предходната седмица или 2,47% увеличение.

Анализ на бъдещия пазар

Цените на петрола вероятно ще останат нестабилни, тъй като опасенията от рецесия и притесненията относно перспективите за търсенето продължават да доминират на пазара, без по-нататъшен напредък в съкращенията на производството от ОПЕК+. От вътрешна гледна точка, вътрешната икономика е трудна за подобряване в краткосрочен план, а възстановяването на терминалното търсене е бавно. Очаква се вътрешният пазар на химикали да е слаб в близко бъдеще.

1. Метанол

В края на зимата доставката на природен газ е основното снабдяване и някои устройства за метанол имат отрицателна или временно преустановена работа. Въпреки това, текущите запаси на производителя са високи и се очаква предлагането на пазара да е слабо. Спадът в търсенето надолу по веригата е труден за промяна. Очаква се пазарът на метанол да е предимно слаб.

2. Сода каустик

По отношение на течната сода каустик, от гледна точка на текущата пазарна ситуация, натискът върху запасите на основната компания не е голям, но поради многократното засягане от епидемията, транспортът в някои райони все още е ограничен, а подкрепата на терминалите за търсене не е силна. Очаква се пазарът на течни алкали да се стабилизира в близко бъдеще.

По отношение на люспите от сода каустик, текущите наличности на предприятието са ниски, но търсенето надолу по веригата все още е посредствено, пазарната цена е трудна за повишаване и стабилният ценови манталитет на компанията е очевиден. Очаква се пазарът на решетки да се стабилизира в близко бъдеще.

3. Етиленгликол

В момента търсенето на пазара на етиленгликол не се е подобрило, натрупването на запаси и пазарните настроения са празни. Очаква се вътрешният пазар на етиленгликол да поддържа ниски нива на дейност в близко бъдеще.

4. Стирен

Въпреки че настоящото търсене се е увеличило, краткосрочният пазар надолу по веригата е предпазлив, търсенето се увеличава или свива, а възстановяването на пазара е потиснато. Ако няма други добри новини в подкрепа, се очаква стиренът да се покачва и спада в краткосрочен план.

Време на публикуване: 13 декември 2022 г.