По време на празниците на Лунната Нова година, пазарът на течен хлор на вътрешния пазар е сравнително стабилен, а колебанията в цените не са чести. В края на празниците пазарът на течен хлор също се сбогува със спокойствието по време на празниците, което доведе до три последователни покачвания, а фокусът на пазарните сделки постепенно се измести нагоре. Към 3 февруари, основните сделки с цистерни в района на Шандонг са (-300) – (-150) юана/тон.

Преглед на котировките на вътрешния пазар на хлор

Тази седмица вътрешният пазар на течни алкали продължава да е слаб, като цените на покупките на основните предприятия в Северен Китай, които се занимават с преработка надолу по веригата, паднаха до 920 юана/тон, което влоши пазарния манталитет. Пазарната атмосфера за покупка не е достатъчна, за да намали ентусиазма за навлизане на пазара. По-предпазливо е да се изчака и да се види. Възстановяването на търсенето надолу по веригата все още е ограничено и пазарът се нуждае от повече от попълване на запасите. Поради все още високите запаси на пазара на хлор-алкали, съчетани с продължаващото възстановяване на цените на течния хлор, пазарните очаквания са низки, а настоящите пазарни новини не дават добри тласък, така че пазарът на течни алкали продължава да е слаб.

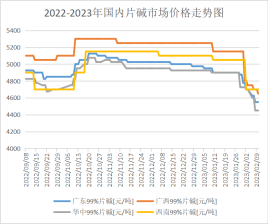

В региона Шандонг цените на транзакциите за фабрики за производство на 32 алкални разтвори са между 940-1070 юана/тон, а за 50 алкални разтвори - между 1580-1600 юана/тон. Цените на транзакциите за производство на 32 алкални разтвори в Дзянсу са между 960-1150 юана/тон; Цените на транзакциите за производство на силно алкални разтвори са между 1620-1700 юана/тон. Следващата седмица, без съществени положителни фактори, въпреки че предприятията надолу по веригата са се възстановили донякъде в сравнение с предходния период, общият възходящ тренд не е силен и наличностите на предприятия на пазара все още са високи. Следователно, слабият пазар на течни алкали е труден за промяна през следващата седмица и трябва да се обърне специално внимание на възстановяването на търсенето надолу по веригата.

Възстановяването на търсенето е бавно, основният алуминиев оксид надолу по веригата няма план за закупуване на сода каустик, просто ентусиазмът за покупка е слаб, поръчките за износ са редки и други мечи фактори под влиянието на пазарната търговска атмосфера са сравнително леки, действителната пазарна цена на сделката все още е значително по-ниска от офертата на производителя.

В момента производителите във Вътрешна Монголия и Нинся предлагат около 4000 работници/тон, но реалната цена на сделката на пазара е около 3850-3900 юана/тон; В момента местните предприятия предлагат цени от около 3700 юана/тон, но реалната цена на сделката на пазара е около 3600 юана/тон. Предприятията в Шандонг предлагат цени на таблетки сода каустик от около 4400-4500 юана/тон, като цената във висок клас е намалена значително, а реалната цена на сделката на местния пазар е около 4450 юана/тон. Някои източници търгуваха под това ниво.

В момента предприятията в основната производствена зона не са обявили временен план за поддръжка, предлагането е сравнително достатъчно и възстановяването на търсенето надолу по веригата очевидно е трудно за проследяване, а пазарната цена вероятно ще спадне, при условие че ентусиазмът на търговците да навлязат на пазара и обемът на предварителните продажби на производителите са значително намалени. Очаква се новата единична котировка в основната производствена зона следващата седмица да бъде намалена с около 50-100 юана/тон. Реалната цена на транзакцията на пазара също ще бъде намалена до известна степен.

Анализ на основния пазар надолу по веригата

Алуминиев оксид: Цените на алуминиевия оксид на вътрешния пазар се движат гладко. Според пазарните оценки, въздействието на опазването на околната среда, внедряването на основен ремонт на пещта за алуминиев оксид в предприятията в Шандонг, е довело до намаляване на краткосрочното производство. С възстановяването на капацитета на пазара, компаниите за алуминиев оксид започнаха активно да поръчват, но поради ниското използване на капацитета в ранния етап, общото ниво на запасите е ниско. Наскорошните нови инвестиции в алуминиев оксид и възобновяването на производството надминаха очакванията, като общото пазарно предлагане на спот пазара се увеличи. Въпреки това, напредъкът на новите инвестиции и възобновяването на производството на електролитен алуминий е бавен и дори мащабът на намаляване на производството се разширява допълнително, което води до силен краткосрочен пазарен песимизъм. В краткосрочен план общият пазарен настрой за изчакване е силен, вероятността от шок от ценова стабилност е по-голяма, очаква се цените на алуминиевия оксид да останат стабилни в краткосрочен план.

Епихлорхидрин: Тази седмица цената на епоксиполизопропана на вътрешния пазар падна. (Към 9 февруари основната дискусия в Jiangsu беше 8700-8800 юана/тон, което е с 3,85% повече от цената на 2 февруари). През седмицата цената на суровините нагоре по веригата се задържа. Въпреки че подкрепата за разходите е очевидна, основният фактор, влияещ върху спада на епоксидния оксид, е оскъдният брой нови поръчки в низходящия сектор, а кумулативните запаси в завода се увеличиха. Освен това, с рестартирането на някои устройства за паркиране и непрекъснатата поява на евтини доставки, индустрията се изостри и пазарът не се очаква да бъде празен, а ентусиазмът за доставки се подобри. Въпреки ниските цени, общият пазар е слаб, трудно е да се формира благоприятна подкрепа за образуването на пропиленов оксид, пазарът е насложен от множество негативни новини и цената на седмицата продължава да спада. Настоящият пазар е в състояние на високи разходи и ниско търсене и тъй като цената продължава да пада, брутната печалба на двата процеса се е свила значително. По-специално, методът с глицерин епоксид оксид пропилен се е задържал близо до границата на разходите и дори някои предприятия са достигнали загуба. В играта на цена и търсене и предлагане, манталитетът на индустрията е тъжен и цялостната атмосфера на пазара е трудна за оптимизъм.

Пропиленов оксид: В този цикъл вътрешният пазар на пропиленов оксид се покачва стабилно. След лек марж на печалба в края на миналата седмица, се очаква пазарът надолу по веригата да запази определено количество търсене тази седмица и ще бъде последван едно след друго. След разграждането на запасите и прехвърлянето на циклопропила, цената на циклопропила се покачва, а едновременно с това краткосрочното свиване на отделните устройства от страната на доставките и цената на течния хлор водят до покачване на разходите. Напоследък последващите данни са слаби. Към четвъртък, Shandong CiC договори 9500-9600 юана/тон на фабрика за спот борса, като средната седмична цена на основната договорена цена е 9214,29 юана/тон, което е +1,74% на месечна база; East China Negotiation достави 9700-9900 юана/тон на спот борса, като средната седмична цена на основната договорена цена е 9471,43 юана/тон, което е +1,92% на месечна база. Работата на страната за доставка на пропиленов оксид леко намаля в рамките на цикъла: Zhenhai Фаза 2 поддържаше малко по-ниска отрицателна работа, Yida и Qixiang спряха, Shell 80%, Zhenhai Фаза 2 увеличи отрицателното натоварване, Binhua, Huatai и Sanyue намали отрицателното натоварване за кратко време, Daze работеше с ниско отрицателно натоварване, Tianjin Petrochemical стабилизира с 60%, Satellite petrochemical тест: коефициент на използване на капацитета в рамките на цикъла 72,41%; От гледна точка на разходите, тясното завършване след секцията за пропилен, течният хлор продължи да се покачва и възстановява, възстановяването на разходите, предимството на печалбите и загубите от циклопропилен. Обратната връзка за търсенето след края на фестивала не е такава, каквато се очакваше, част от смилането на ранните запаси, част от предпазливото изчакване на високи цени.

Прогноза за бъдещия пазар

Следващата седмица, поради нарастващия натиск върху запасите от предприятията в основните производствени райони и непрекъснатото намаляване на основните покупни цени надолу по веригата, все още има известен потенциал за спад на цената на вътрешния пазар на течни алкали. Търсенето надолу по веригата в основния район на продажбите все още се възстановява бавно, което ще осигури ограничена подкрепа за пазарната цена. Следващата седмица е вероятно цената на вътрешния пазар на сода каустик да намалее, търсенето надолу по веригата е слабо, търговците са по-малко активни при навлизане на пазара, а действителната цена на транзакциите на пазара е значително по-ниска от котировката на производителя. Основното търсене на алуминиев оксид надолу по веригата не може да бъде освободено, просто разчитайки на неалуминиеви продукти надолу по веригата и търговците, опериращи на пазара, трудно се подобряват. Очаква се следващата седмица пазарната цена основно да намалее. По отношение на течния хлор, непрекъснатото покачване на цената на течния хлор в Северен Китай води до спиране на доставките на стоки от някои предприятия надолу по веригата. Местната цена на течния хлор може да покаже низходяща тенденция в началото на следващата седмица и пазарът отново ще навлезе в субсидии. Въпреки това, с постепенното възстановяване на пазара надолу по веригата, пазарът на течен хлор в Северен Китай първо ще спадне, а след това ще се повиши следващата седмица, което ще окаже известно влияние върху пазара в околните райони, докато пазарът в други части на страната е относително стабилен.

Време на публикуване: 15 февруари 2023 г.