Южнокитайският индекс се свива надолу

По-голямата част от индекса за класификация е плоска

Миналата седмица вътрешният пазар на химически продукти отбеляза спад. Съдейки по наблюдението на 20-те вида широкообхватни сделки, 3 продукта са се увеличили, 8 продукта са намалели, а 9 са без промяна.

От гледна точка на международния пазар, международният пазар на суров петрол се колебаеше надолу миналата седмица. През седмицата беше трудно да се излезе от патова ситуация с Русия, Украйна и проблемът с Иран, а предлагането продължи да се свива; въпреки това, слабата икономическа ситуация винаги потискаше покачването на цените на петрола, съответният пазар продължи да расте, а международните цени на петрола паднаха значително. Към 6 януари цената на сетълмента на основния фючърсен договор за суров петрол WTI в Съединените щати беше 73,77 долара за барел, което е намаление с 6,49 долара за барел спрямо предходната седмица. Цената на сетълмента на основния фючърсен договор за суров петрол Brent беше 78,57 долара за барел, което е намаление със 7,34 долара за барел спрямо предходната седмица.

От гледна точка на вътрешния пазар, пазарът на суров петрол беше слаб миналата седмица и беше трудно да се стимулира химическият пазар. В близост до Пролетния фестивал, местните предприятия бяха спрени от работа едно след друго, а търсенето беше слабо, което доведе до покачване на пазара, а химическият пазар също беше слаб. Според данните от мониторинга на транзакцията Guanghua, ценовият индекс на южнокитайските химически продукти беше по-нисък миналата седмица, а ценовият индекс на южнокитайските химически продукти (наричан по-долу „Южнокитайски химически индекс“) беше 1096,26 пункта, което е спад с 8,31 пункта в сравнение с предходната седмица, намаление от 0,75%. Сред 20-те класификационни индекса, 3-те индекса на толуен, двата гиганта и TDI са се повишили, а осемте индекса на ароматни съединения, метанол, акрил, MTBE, PP, PE, формалдехид и стирен са намалели, докато останалите индекси останаха стабилни.

Фигура 1: Референтни данни за индекса на южнокитайските химикали от миналата седмица (база: 1000). Референтната цена е котирана от търговците.

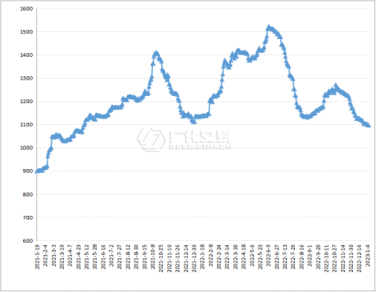

Фигура 2: Тенденция на индекса за Южен Китай от 21 януари до януари 2023 г. (база: 1000)

Част от пазарната тенденция на индекса за класификация

1. Метанол

Миналата седмица пазарът на метанол беше в слаба позиция. С падането на цените на международния пазар на суров петрол, пазарното настроение отслабва, особено много предприятия надолу по веригата почиват предварително, ситуацията със спот доставките в пристанищата не е добра и общият пазарен натиск намалява.

Към следобеда на 6 януари индексът на цените на метанола в Южен Китай затвори на 1140,16 пункта, което е с 8,79 пункта или 0,76% по-малко в сравнение с предходната седмица.

2. НатрийHхидроксид

Миналата седмица вътрешният пазар на течни алкали беше слаб и стабилен. В близост до Пролетния фестивал популярността на пазарните сделки намаля, търсенето на покупки отслабна, доставките на предприятия са бавни и засега няма добра подкрепа, а пазарът като цяло е постоянно слаб.

Миналата седмица вътрешният пазар на алкали продължи да работи стабилно, но атмосферата на пазарен транспорт беше отслабена в сравнение с предходния период. Натискът върху доставките на предприятията постепенно се увеличи и пазарът временно функционираше.

Към 6 януари индексът на цените на пирина в Южен Китай затвори на 1683,84 пункта, което е същото като предходната седмица.

3. Етиленгликол

Миналата седмица вътрешният пазар на етиленгликол се представи слабо. В рамките на седмицата някои от токсичните текстилни фабрики спряха да работят за почивка, търсенето намаля, пристанищните доставки намаляха, ситуацията със свръхпредлагане продължи, а вътрешният пазар на етиленгликол отслабна.

Към 6 януари индексът на цените на гликола в Южен Китай затвори на 657,14 пункта, което е с 8,16 пункта или 1,20% по-малко от предходната седмица.

4. Стирен

Миналата седмица вътрешният пазар на стирен отслаби дейността си. През седмицата, под влияние на епидемията и извън сезона, строителството надолу по веригата намаля, последващото търсене беше ограничено и твърдото търсене се запази, така че пазарът беше труден за стимулиране, което беше слабо и низходящо.

Към 6 януари индексът на цените на стирена в Южен Китай затвори на 950,93 пункта, което е с 8,62 пункта или 0,90% по-малко от предходната седмица.

Анализ след пускане на пазара

Пазарните опасения относно икономиката и перспективите за търсенето продължават, пазарът е лишен от силна и благоприятна конюнктура, а международните цени на петрола са под натиск. От вътрешна гледна точка, с наближаването на Пролетния фестивал, крайното търсене става по-бавно, а атмосферата на химическия пазар е под натиск. Очаква се, че вътрешният химически пазар може да продължи да бъде в неблагоприятно положение в близко бъдеще.

1. Метанол

Общият работен процент на основното олефиново устройство се е подобрил, което води до подобряване на печалбите. Въпреки това, тъй като традиционният низходящ поток е близо до Пролетния фестивал, някои компании са спрели работа предварително във ваканция. Търсенето на метанол е отслабнало и подкрепата от страна на търсенето е слаба. Като цяло се очаква пазарът на метанол да функционира слабо.

2. НатрийHхидроксид

По отношение на течните алкали, преди празника на Пролетния фестивал, някои устройства надолу по веригата или паркинги ще влязат в празника, очаква се търсенето да намалее, а наложените външнотърговски поръчки постепенно ще бъдат доставени и изпълнени. Под влиянието на множество негативи се очаква пазарът на течни алкали да намалее.

По отношение на таблетките сода каустик, пазарната осведоменост за запасите надолу по веригата не е висока, а наложената висока цена ограничава до известна степен ентусиазма за покупка надолу по веригата. Очаква се пазарът на таблетки сода каустик да има тенденция на отслабване в близко бъдеще.

3. Етиленгликол

В момента производството и продажбите на полиестер надолу по веригата продължават да са депресирани, търсенето на етиленгликол е слабо, липсата на добра подкрепа за търсенето, ситуацията със свръхпредлагане продължава, очаква се, че напоследък вътрешният пазар на етиленгликол ще продължи да поддържа ниски шокове.

4. Стирен

С рестартирането на част от устройството и пускането на новото устройство в производство, предлагането на стирен ще остане нарастващо, но надолу по веригата е навлязло във фаза на празници, търсенето не се е подобрило значително, очаква се стирен или слаб шок в краткосрочен план.

Време на публикуване: 12 януари 2023 г.