Южнокитайският индекс леко се разхлаби

Класификацията се отнася както за нагоре, така и за надолу

Миналата седмица вътрешният пазар на химически продукти беше различен и като цяло отбеляза спад в сравнение с предходната седмица. Сред 20-те продукта, наблюдавани от Canton Trading, шест се повишиха, шест се понижиха, а седем останаха без промяна.

От гледна точка на международния пазар, тази седмица международният пазар на суров петрол отбеляза лек ръст. През седмицата Русия ще намали производството от март в отговор на западните санкции, а ОПЕК+ показва, че няма да увеличи производството поради благоприятни фактори като увеличението на производството и ОПЕК в последния доклад. Международният пазар на суров петрол като цяло се повиши. Към 17 февруари цената на сетълмента на основния договор за фючърси на суров петрол WTI в Съединените щати беше 76,34 щатски долара/барел, което е намаление с 1,72 долара/барел спрямо предходната седмица. Цената на сетълмента на основния договор за фючърси на суров петрол Brent беше 83 долара/барел, което е намаление с 1,5 долара/барел спрямо предходната седмица.

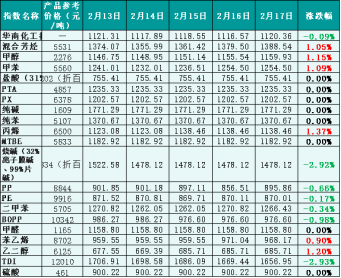

От гледна точка на вътрешния пазар, въпреки че международният пазар на суров петрол се представя силно тази седмица, пазарът има ограничено покачване на очакванията за суровия петрол и недостатъчна подкрепа за химическия пазар. Следователно, общият пазар на вътрешни химически продукти леко намаля. Освен това, растежът на търсенето на химически продукти надолу по веригата е недостатъчен и възстановяването на част от търсенето надолу по веригата не е толкова добро, колкото се очакваше, като по този начин дърпа надолу общата пазарна тенденция, за да следва темпото на международния пазар на суров петрол. Според данни на Guanghua Trading Monitor, индексът на цените на химическите продукти в Южен Китай се повиши леко тази седмица, като към петък индексът на цените на химическите продукти в Южен Китай (наричан по-долу „индекс на химическите продукти в Южен Китай“) достигна 1120,36 пункта, което е спад с 0,09% спрямо началото на седмицата и с 0,47% спрямо 10 февруари (петък). Сред 20-те подиндекса, 6 индекса на смесени ароматни съединения, метанол, толуен, пропилен, стирен и етиленгликол се увеличиха. Шест индекса на натриев хидроксид, PP, PE, ксилен, BOPP и TDI паднаха, докато останалите останаха стабилни.

Фигура 1: Референтни данни за Южнокитайския химически индекс (база: 1000) от миналата седмица, като референтната цена е офертата на търговеца.

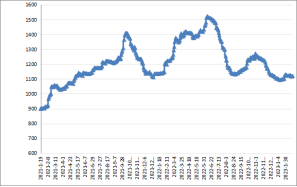

Фигура 2: Тенденции на индекса за Южен Китай за периода януари 2021 г. - януари 2023 г. (база: 1000)

Част от пазарната тенденция на индекса за класификация

1. Метанол

Миналата седмица пазарът на метанол като цяло се представи слабо. Под влияние на спада на пазара на въглища, подкрепата от страна на разходите беше отслабена. Освен това, традиционното търсене на метанол надолу по веригата се възстанови бавно и най-големият завод за олефини надолу по веригата започна да работи на ниско ниво. Следователно, пазарът като цяло продължи да се представя слабо.

Към следобеда на 17 февруари индексът на пазарните цени на метанола в Южен Китай затвори на 1159,93 пункта, което е с 1,15% повече от началото на седмицата и с 0,94% по-малко от миналия петък.

2. Натриев хидроксид

Миналата седмица вътрешният пазар на натриев хидроксид продължи да показва слаби резултати. Общият обем на пазара беше слаб, а пазарът беше по-предпазлив. В момента възстановяването на търсенето надолу по веригата е по-слабо от очакваното, пазарът все още поддържа основно необходимостта от покупки. Освен това, натискът върху запасите на пазара на хлор-алкали е висок, мечата атмосфера на пазара е силна, а експортният пазар е слаб и се насочва към продажби на вътрешния пазар, като предлагането на пазара се увеличава, следователно пазарът на натриев хидроксид е отрицателен и се понижава.

Миналата седмица вътрешният пазар на натриев хидроксид продължи да се понижава. Тъй като повечето предприятия все още поддържат нормална работа, но търсенето надолу по веригата основно поддържаше само търсенето, а поръчките за износ са недостатъчни, пазарният песимизъм се засилваше, което доведе до спад на вътрешния пазар на натриев хидроксид миналата седмица.

Към 17 февруари индексът на цените на натриевия хидроксид в Южен Китай затвори на 1478,12 пункта, което е спад с 2,92% спрямо началото на седмицата и с 5,2% спрямо петък.

3. Етиленгликол

Миналата седмица вътрешният пазар на етиленгликол спря да се възстановява. Международният пазар на суров петрол като цяло се повиши и подкрепата за разходите се засили. След спада на пазара на етиленгликол през първите две седмици, пазарът започна да спира спада. По-специално, някои устройства с етиленгликол бяха прехвърлени към други по-добри продукти, пазарното мислене се подобри и общите пазарни условия започнаха да се покачват. Въпреки това, оперативният процент надолу по веригата е по-нисък, отколкото в предишни години, а пазарът на етиленгликол се увеличи.

Към 17 февруари индексът на цените в Южен Китай затвори на 685,71 пункта, което е увеличение с 1,2% от началото на седмицата и с 0,6% от миналия петък.

4. Стирен

Миналата седмица вътрешният пазар на стирен беше нисък, а след това се възстанови слабо. През седмицата международният пазар на суров петрол се повиши, ценовият сегмент беше подкрепен, а пазарът на стирен се възстанови през уикендите. По-специално, доставките в пристанищата се подобриха и се очакваше намаление на доставките в пристанищата. Освен това, поддръжката на някои производители и други благоприятни фактори се увеличиха. Въпреки това, натискът от страна на пристанищните запаси все още е голям, възстановяването на търсенето надолу по веригата не е толкова добро, колкото се очакваше, а недостигът на спот пазара е потиснат.

Към 17 февруари ценовият индекс на стирена в региона на Южен Китай затвори на 968,17 пункта, което е увеличение с 1,2% от началото на седмицата, като нивото му беше стабилно спрямо миналия петък.

Анализ на бъдещия пазар

Нестабилната географска ситуация все още е благоприятна за покачване на международните цени на суровия петрол. Потиска тенденцията на международния пазар на петрол тази седмица. От вътрешна гледна точка, общото предлагане на пазара е достатъчно, а търсенето на химически продукти надолу по веригата е слабо. Очаква се вътрешният пазар на химикали или организационното функциониране тази седмица да се основава главно на...

1. Метанол

Тази седмица няма нови производители на устройства за поддръжка и с възстановяването на някои устройства за предварителна поддръжка се очаква предлагането на пазара да бъде достатъчно. По отношение на търсенето, основното устройство за олефини работи на ниско ниво и традиционните нужди на потребителите надолу по веригата може леко да се увеличат, но темпът на растеж на общото пазарно търсене все още е бавен. В обобщение, при ограничени разходи и относително ограничено основно подобрение на повърхността, се очаква пазарът на метанол да поддържа шокова тенденция.

2. Натриев хидроксид

По отношение на течната сода каустик, общото предлагане на пазара е достатъчно, но търсенето надолу по веригата все още е слабо. В момента натискът върху запасите в основната производствена зона е все още голям. В същото време покупната цена надолу по веригата продължава да намалява. Очаква се пазарът на течна сода каустик да продължи да намалява.

Що се отнася до люспите на сода каустик, поради слабото търсене надолу по веригата, пазарът често е на ниски цени. По-специално, основното търсене на алуминиев оксид надолу по веригата е трудно за подобряване и подкрепата на пазара на неалуминиеви продукти надолу по веригата е недостатъчна, очаква се пазарът на люспи на сода каустик все още да има потенциал за спад.

3. Етиленгликол

Очаква се пазарът на етиленгликол да бъде доминиран. Тъй като 800 000-тонното съоръжение на рафинерията в Хайнан вече е пуснало продукт, предлагането на пазара е голямо и все още има потенциал за подобрение в производството на полиестер. Темпът на растеж в по-късен период обаче все още е неясен и пазарните условия на гликола ще се запазят с леки колебания.

4. Стирен

Пазарът на стирен през следващата седмица ще има ограничено пространство за възстановяване. Въпреки че ремонтът и възстановяването на търсенето надолу по веригата на фабриката за стирен ще стимулират пазара, се очаква тенденцията на международния пазар на суров петрол да бъде слаба следващата седмица и пазарната нагласа може да бъде засегната, като по този начин се ограничи покачването на пазарните цени.

Време на публикуване: 01.03.2023 г.